ارزش زمانی پول

ارزش زمانی پول [۱]

ارزش زمانی پول دربردارنده دو مؤلفه جداگانه ارزش پول و زمان است، به این معنا که ارزش ۱۰۰ تومان بهمرورزمان تحلیل رفته و عناصر مختلفی چون تورم، بهره بانکی، تغییرات نرخ ارز و غیره در تعیین میزان تنزیل نقش بازی میکنند. ۱۰۰ تومان پول در زمان فعلی ارزش بیشتری نسبت به ۱۰۰ تومان در یک نقطه زمانی در آینده دارد. بهبیاندیگر t1<t0 که در آن -t0=زمان حال؛ t1=زمان آتی- میباشد. ارزش زمانی پول در برخی منابع بهعنوان ارزش تنزیلشده فعلی [۲] هم بیانشده است.

این مفهوم که سرمایهگذاران بنیادی ترجیح میدهند پول را امروز به دست آورند بهجای آنکه همان مقدار پول را در آینده به دست آورند آنهم به دلیل پتانسیل ذاتی پول جهت افزایش ارزش در طی یک دوره زمانی مشخص است. بهعنوانمثال به پول سرمایهگذاری شده در یک حساب سپرده، سود (بهره) در طول زمان تعلق میگیرد که سود مرکب نیز نام دارد.

علاوه بر ترجیحات سرمایهگذاران بنیادین که پیشتر بیان شد، فرض کنید دو گزینه؛ ۱-دریافت یکمیلیون تومان پول در حال حاضر؛ و ۲-دریافت یکمیلیون تومان پول دو سال آینده، وجود دارد. منطقی است که بیشتر افراد گزینه اول را انتخاب میکنند. باوجود ارزش مساوی در زمان پرداخت، دریافت یکمیلیون تومان در حال حاضر ارزشمندتر و سودمندتر از دریافت آن با توجه به هزینههای فرصت در زمان انتظار است. این هزینههای فرصت میتواند شامل پتانسیل بالقوه پول برای کسب سود یا بهره و پسانداز دوساله این سود باشد.

محاسبات ریاضی ارزش زمانی پول

ابتدا متغیرهای موردنظر در فرمول محاسبه ارزش زمانی را تشریح میکنیم:

ارزش آینده پول[۳]= FV

ارزش فعلی پول[۴]= PV

(نرخ) بهره[۵]= i

تعداد دورههای پرداخت بهره مرکب= n

زمان (تعداد سالها)= t

بر اساس این متغیرها، فرمول TVM عبارت است از:

![]()

مثال: فرض کنید مبلغ یکمیلیون تومان برای یک سال با بازده ۱۰٪ سرمایهگذاری شود. ارزش آینده این پول برابر است با:

![]()

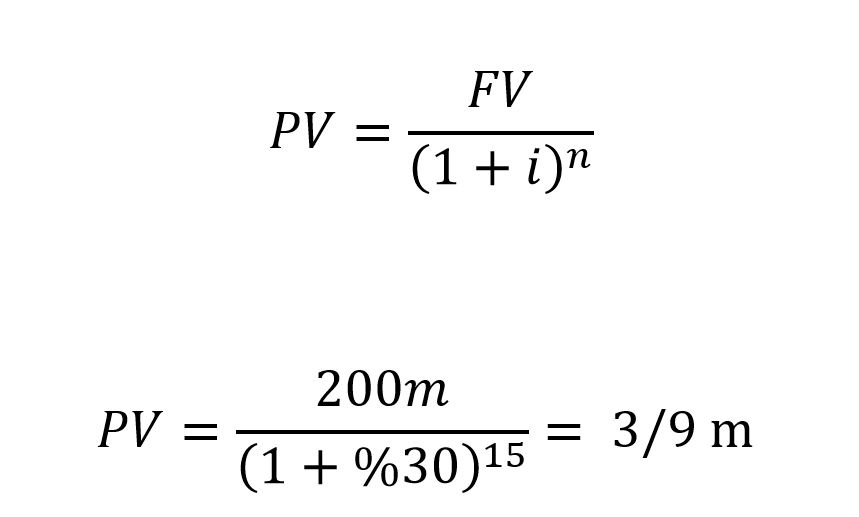

مثال: فرض کنید یک بنگاه اقتصادی درازای دریافت مبلغی قرار است پس از ۱۵ سال، ۲۰۰ میلیون تومان به شما عودت دهد. اگر نرخ بهره سالانه را ۳۰ درصد حساب کنیم ارزش فعلی پول ودیعه شده چقدر است؟

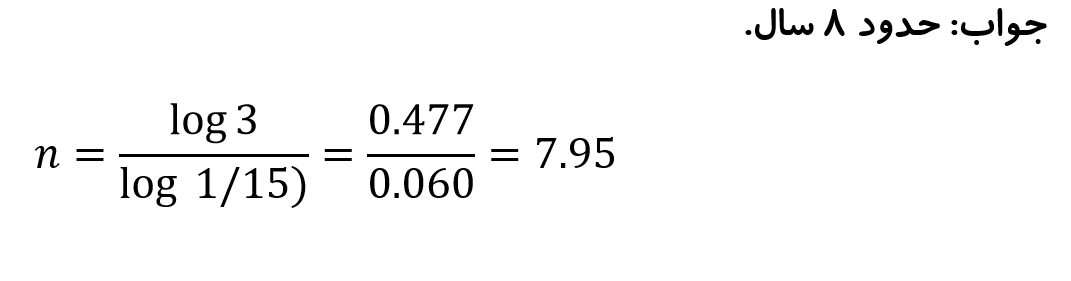

مثال: زمان لازم برای سه برابر شدن مبلغ سپردهشده در یک حساب بانکی با بهره ۱۵ درصد را محاسبه کنید (نکته: امکان برداشت یا واریز نخواهید داشت).

مثال: بانکی مدعی است سپرده مشتریان را طی ۴ سال ۲٫۵ برابر میکند. نرخِ بهره مرکب را محاسبه نمایید؟

جواب:

![]()

نگارش: سید ایمان میری کرهرودی

[۱] Time Value of Money (TVM)

[۲] present discounted value

[۳] Future value

[۴] Present value

[۵] Interest (rate)